Herramienta de estimación de la confiabilidad de clientes potenciales del sector financiero mediante el uso de técnicas de análisis de sentimientos y lógica difusa

Tool for estimating the reliability of prospective clients in the financial sector through the use of sentiment analysis and fuzzy logic techniques

Resumen: Colombia enfrenta desafíos en el acceso a la educación para personas de bajos recursos, generando limitadas oportunidades laborales y elevados niveles de pobreza. Esta situación contribuye al aumento de morosos en el sector financiero, complicando la identificación de la confiabilidad de los clientes. Este artículo propone una herramienta para estimar la confiabilidad de clientes financieros en Cartagena, Colombia, mediante análisis de sentimientos y lógica difusa, utilizando el patrón iterativo de investigación de Pratt. La herramienta recopila datos del prestamista sobre la percepción de confianza hacia el prestatario y aplica análisis de sentimientos al prestatario a través de una encuesta, los resultados son fuzzificados para determinar los niveles de percepción y se utilizan 36 reglas de inferencia para obtener la confiabilidad del prestatario. Un caso de estudio demostró que la herramienta proporciona una evaluación adecuada de la confiabilidad del cliente financiero, coincidiendo con las entradas y la opinión de un prestamista experto.

Palabras clave: Análisis de sentimientos, Confiabilidad, Lógica difusa, Percepción, Sector financiero.

Abstract: Colombia faces challenges in access to education for low-income people, generating limited job opportunities and high levels of poverty. This situation contributes to the increase of defaulters in the financial sector, complicating the identification of client trustworthiness. This paper proposes a tool to estimate the trustworthiness of financial clients in Cartagena, Colombia, through sentiment analysis and fuzzy logic, using Pratt's iterative research pattern. The tool collects data from the lender on the perceived trustworthiness of the borrower and applies sentiment analysis to the borrower through a survey, the results are fuzzified to determine perception levels, and 36 inference rules are used to obtain the borrower's trustworthiness. A case study demonstrated that the tool provides an adequate assessment of financial customer trustworthiness, matching the inputs and opinion of an expert lender.

Keywords: Sentiment analysis, reliability, fuzzy-logic, perception, financial sector.

1. INTRODUCCIÓN

Colombia es reconocido mundialmente como el país más alegre del mundo según diferentes tipos de encuestas, esto debido al comportamiento jocoso y despreocupado de sus habitantes

. Este factor de jocosidad y despreocupación unido con el bajo desempeño social y en calidad educativa que es una realidad del país

, donde las personas que cuentan con menos recursos desde el inicio de sus vidas se les ve truncado el acceso a la educación

–

, provocando que al ser adultos no puedan optar por empleos con salarios dignos y obligados a vivir en pobreza

–

. Esto produce que guiados por la catalogada “malicia indígena”

, Colombia se vuelva uno de los países con más morosos en Latinoamérica, esto basado según los datos de la Federación Latinoamericana de Bancos (Felaban)

,

. Del mismo modo, para el 2018 Colombia fue el país latinoamericano con más morosos registrados en bancos en América Latina

y también según la Contaduría General de la Nación, en Colombia existen 1.1 millón de morosos con el mismo estado, teniendo una deuda que supera los 117 billones de pesos colombianos

. Si existe dentro de Colombia esta cantidad de personas que no cumplen con sus pagos a entidades bancarias y al mismo estado, las cuales son organizaciones que pueden presentar acciones legales ante sus morosos

, [15], entonces, es evidente afirmar que en los casos de préstamos informales la cantidad de morosos es mayor.

Debido al alto volumen de morosos en el país, la toma de decisiones en el sector financiero y entre prestamistas informales se ha vuelto un desafío

,

. Esto, debido a la necesidad de predecir la solvencia crediticia de los clientes y determinar a quiénes se les otorga financiamiento, una habilidad crucial para el éxito de estas operaciones

,

. Tradicionalmente, tanto las entidades financieras como los prestamistas informales han utilizado técnicas de evaluación de riesgos para identificar a los clientes confiables

,

. Sin embargo, estas técnicas no siempre son precisas y pueden verse influenciadas por factores externos, como la información incorrecta, imprecisa o faltante

. Por lo tanto, es fundamental para el sector financiero contar con una herramienta de apoyo en la toma de decisiones que permita identificar a los clientes confiables y, así, reducir el riesgo de préstamos no pagados y por ende, pérdidas de capital.

De acuerdo con lo anterior, en este trabajo se propuso como aporte una herramienta software basada en lógica difusa y análisis de sentimientos, la cual recibe como entradas el grado de confianza percibido por el prestamista, la percepción de la responsabilidad del prestatario y la percepción de la confiabilidad del prestatario. A partir de estas entradas, se determina como salida el grado de confiabilidad del prestatario. Para obtener estos datos se utilizó una entrevista estructurada como método de recolección de información ya que permite obtener resultados fiables y organizados gracias a la estandarización que ofrece esta modalidad de entrevista

. Entre tanto, las técnicas de análisis de sentimientos son usadas en esta investigación para el análisis de la polaridad de las respuestas del prestatario. En este sentido, estas técnicas pueden definirse como una rama de la computación afectiva, la cual permite extraer de manera automática información subjetiva expresada en textos, permitiendo identificar las connotaciones positivas o negativas presentes en estos

,

. Finalmente, se utilizó la lógica difusa para determinar el grado de confiabilidad del prestatario, la cual puede ser entendida como una rama de la inteligencia artificial basada en lógica multivaluada que permite representar matemáticamente los valores de incertidumbre proporcionando herramientas formales para su estudio, con lo cual se logra la clasificar valores ambiguos, imprecisos o vagos

.

El resto del artículo está organizado de la siguiente forma: en la sección 2, se presentan las fases metodológicas consideradas para el desarrollo de la presente investigación. En la sección 3, son presentados los resultados obtenidos en este trabajo, lo cual incluye el desarrollo de la herramienta de estimación de la confiabilidad de clientes financieros realizada con tecnologías de análisis de sentimientos y lógica difusa, así como también la verificación y validación del correcto funcionamiento de la herramienta mediante un caso de estudio realizado con datos de clientes financieros de la ciudad de Cartagena. Finalmente, en la sección 4, se presentan las conclusiones y trabajos futuros derivados de la presente investigación.

2. METODOLOGÍA

La presente investigación aplicada se realizó mediante el uso del modelo iterativo de investigación propuesto por Pratt

,

, tal como se evidencia en la figura 1. Esta metodología cuenta con cuatro etapas, las cuales se denominan: observar la aplicación, identificar el problema, desarrollar la solución y probar la solución.

Fig. 1. Metodología considerada.

Fuente: Elaboración propia.

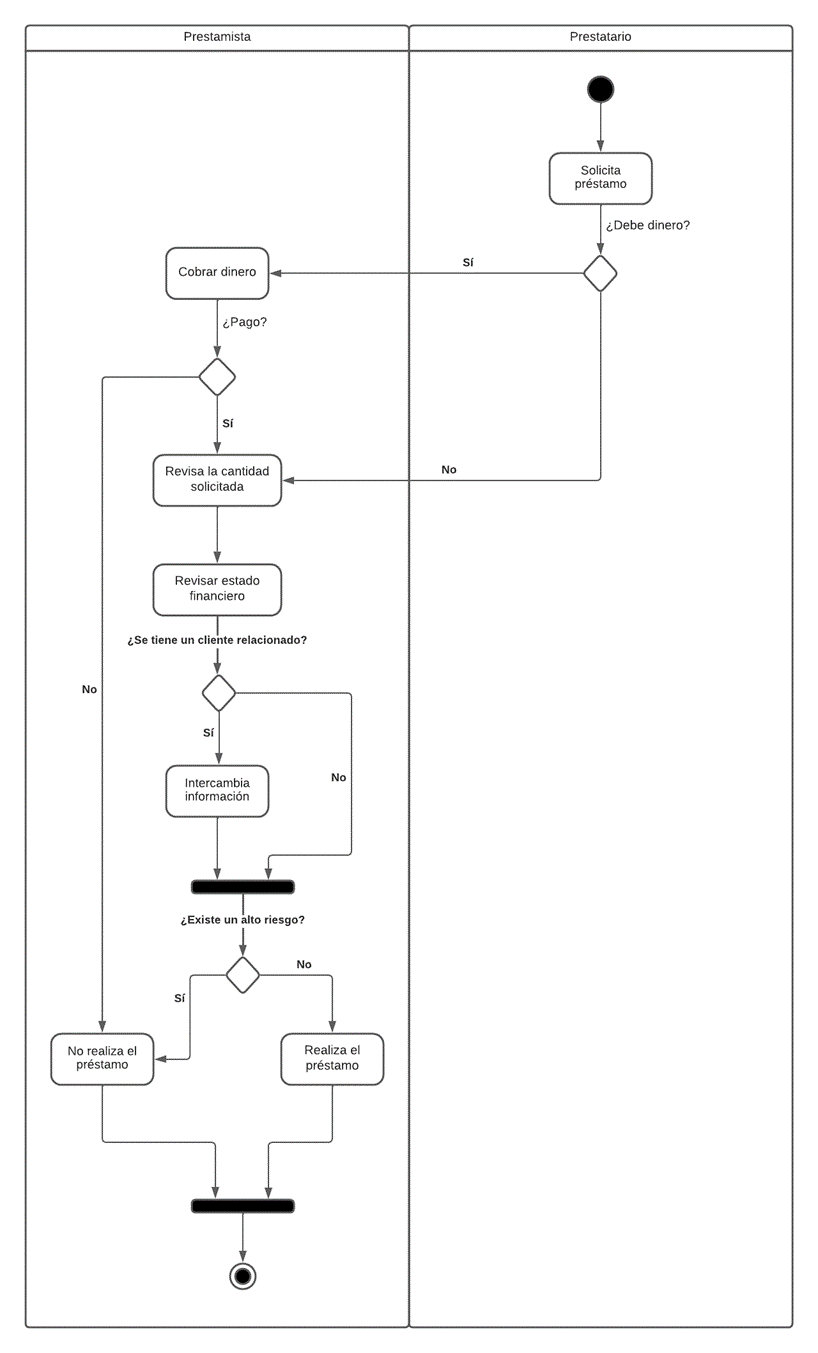

En la fase Observar, se exploraron tecnologías y técnicas de análisis de sentimientos, así como métodos para evaluar la confiabilidad en personas. Se generó una caracterización de los procesos de concesión de préstamos en prestamistas informales y empresas financieras en Cartagena, encontrando que en el proceso de concesión de préstamos lo constituyen dos actores, el prestatario que es la persona solicitante del dinero y el prestamista que es la persona a la que se le solicita el dinero. El proceso empieza con el prestatario teniendo la necesidad de hacer el préstamo y contactando con el prestamista, luego este verifica si el solicitante tiene una deuda anterior, si es así procede a cobrársela antes de iniciar un nuevo préstamo. En caso de no tener una deuda anterior, el prestamista realiza una serie de revisiones de antecedentes financieros y situación económica del prestatario para evaluar el riesgo en el préstamo, si no es un riesgo elevado se procede con el préstamo. El anterior proceso está ilustrado en la figura 2.

Fig. 2. Proceso de concesión de préstamos.

Fuente: Elaboración propia.

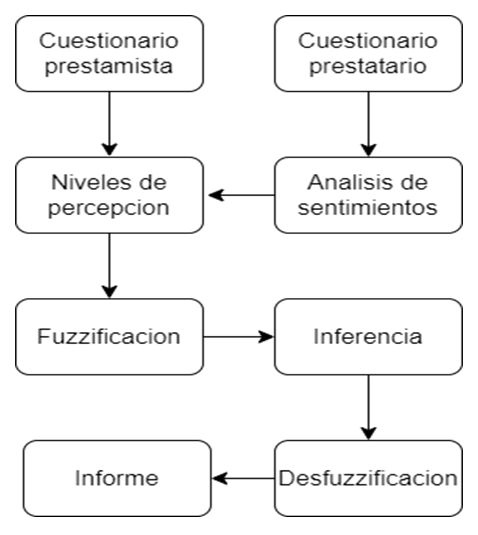

La fase de Identificar involucró el diseño del proceso necesario para la estimación de la confiabilidad de los clientes financieros. Este proceso se dividió en ocho etapas, que incluyen cuestionarios para prestamistas y prestatarios, análisis de sentimientos, determinación de niveles de percepción, fuzzificación, inferencia y defuzzificación. Finalmente, se concluyó con la generación de informes, tal como se muestra en la figura 3.

Fig. 3. Proceso definido para la estimación de la confiabilidad.

Fuente: Elaboración propia.

En la etapa “cuestionario prestamista”, el usuario de la herramienta ingresa por medio de una entrevista estructurada y evaluación de antecedentes su percepción sobre la confiabilidad del cliente. Las preguntas diseñadas para esta entrevista utilizaron un modelo de preguntas medidas mediante la escala de Likert

. Luego en la etapa “cuestionario prestatario”, el cliente potencial ingresa por medio de una entrevista estructurada con un modelo de preguntas diseñadas para obtener su auto percepción en cuanto a confiabilidad y responsabilidad con los pagos. Del mismo modo, en la etapa “análisis de sentimientos”, se realiza análisis de sentimientos con ParallelDots a las respuestas aportadas por los clientes potenciales sobre su autopercepción de confiabilidad y responsabilidad con los pagos y se obtienen las polaridades de las respuestas. Luego en la etapa “niveles de percepción” se aplica la fórmula de puntuación compuesta de VADER

, por medio la cual se obtiene el nivel de percepción en cuanto a su responsabilidad con los pagos(client_perc_res) y su confiabilidad(client_perc_conf), tal como se observa en (1).

\[ client\_perc = \left( \frac{x}{\sqrt{x^2 + a}} + \frac{\sqrt{1 + a} - 1}{\sqrt{1 + a}} \right) \times 100 \hspace{1cm} (1)\]

En la ecuación (1), “x” hace referencia a (2) la cual diferencia entre la polaridad positiva y negativa.

\[ x = \text{pol}_{\text{pos}} - \text{pol}_{\text{neg}} \hspace{1cm} (2)\]

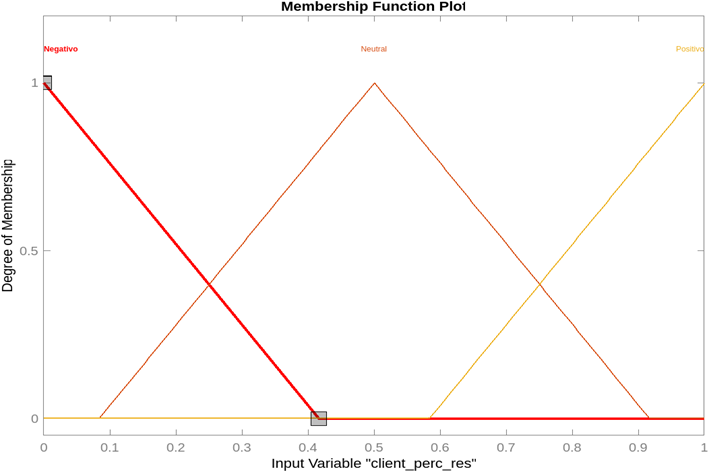

Durante la etapa de “fuzzificación”, se realiza la conversión de los niveles de entrada relacionados con la responsabilidad en los pagos (client_perc_res) y la confiabilidad del cliente (client_perc_conf) obtenidos en la etapa anterior a través de una función de membresía unos valores difusos para las entradas representados por los conjuntos difusos de “Negativo”, “Positivo” y “Neutro”, tal como se observa en la figura 4.

Fig. 4. Función de membresía client_perc_res.

Fuente: Elaboración propia.

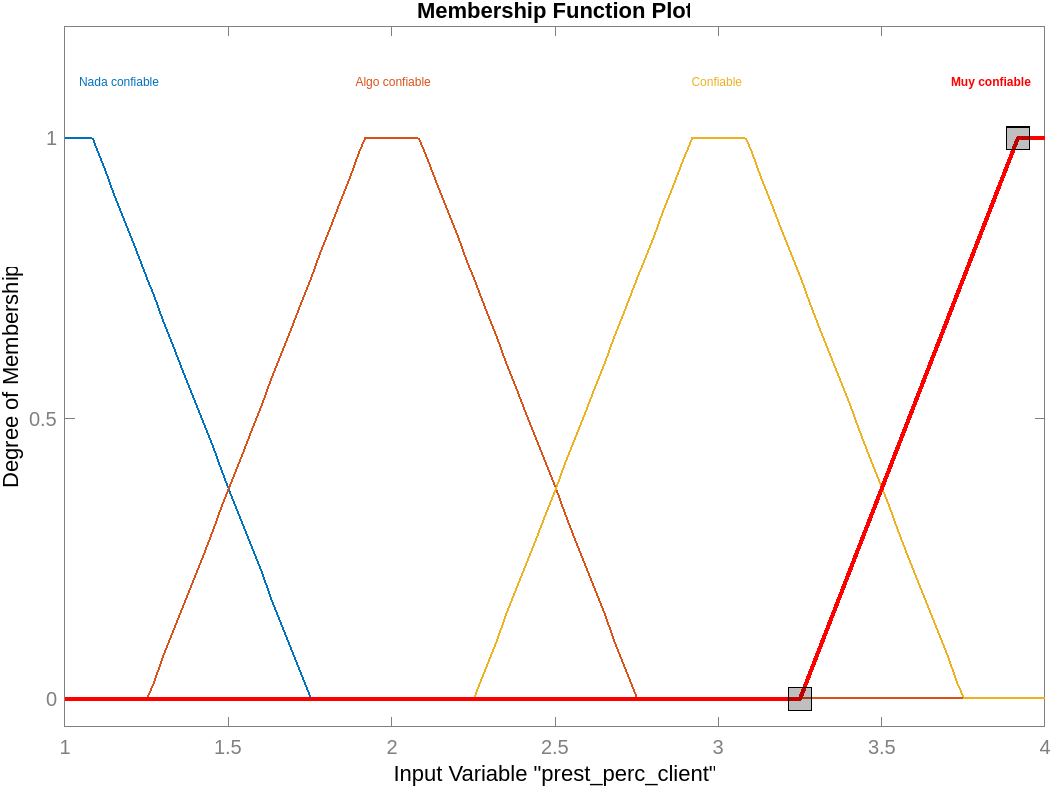

El nivel de percepción del prestamista sobre la confiabilidad del prestatario (prest_perc_client) también es convertida de valores numéricos a valores representados en una escala difusa dentro del sistema. Estos conjuntos difusos abarcan desde "Nada confiable" hasta "Algo confiable", "Confiable" y finalmente "Muy confiable", como se puede observar en la figura 5.

Fig. 5. Función de membresía client_perc_conf.

Fuente: Elaboración propia.

En el etapa “inferencia” se aplican las reglas de inferencia diseñadas en el lenguaje FCL(Fuzzy Control Logic) a los niveles client_perc_res que presenta como entradas los conjuntos difusos de “Negativo”, ”Neutral” y ”Positivo”, client_perc_conf que puede presentar como entradas los conjuntos difusos de “Negativo”, ”Neutral” y ”Positivo” y prest_perc_client que puede presentar como entradas los conjuntos difusos de “Nada confiable”, ”Algo confiable”, “Confiable” y ”Muy confiable” para obtener el nivel de salida del sistema referente a la estimación de la confiabilidad(conf_level) que son dados en los conjuntos difusos de “Nada confiable”, ”Algo confiable”, “Confiable” y ”Muy confiable”. Lo anterior da como resultado un sistema difuso de 3 entradas y 1 salida con 36 reglas de inferencia, tal como se muestra en la tabla 1.

Tabla 1: Reglas de inferencia definidas

| Regla |

Descripción |

| 1 |

IF client_perc_res IS Negativo AND client_perc_conf IS Negativo AND prest_perc_client IS Nada confiable THEN conf_level IS Nada confiable |

| 2 |

IF client_perc_res IS Neutral AND client_perc_conf IS Negativo AND prest_perc_client IS Nada confiable THEN conf_level IS Nada confiable |

| 3 |

IF client_perc_res IS Positivo AND client_perc_conf IS Negativo AND prest_perc_client IS Nada confiable THEN conf_level IS Nada confiable |

| 4 |

IF client_perc_res IS Negativo AND client_perc_conf IS Negativo AND prest_perc_client IS Algo confiable THEN conf_level IS Nada confiable |

| 5 |

IF client_perc_res IS Neutral AND client_perc_conf IS Negativo AND prest_perc_client IS Algo confiable THEN conf_level IS Nada confiable |

| 6 |

IF client_perc_res IS Positivo AND client_perc_conf IS Negativo AND prest_perc_client IS Algo confiable THEN conf_level IS Algo confiable |

| 7 |

IF client_perc_res IS Negativo AND client_perc_conf IS Negativo AND prest_perc_client IS Confiable THEN conf_level IS Nada confiable |

| 8 |

IF client_perc_res IS Neutral AND client_perc_conf IS Negativo AND prest_perc_client IS Confiable THEN conf_level IS Algo confiable |

| 9 |

IF client_perc_res IS Positivo AND client_perc_conf IS Negativo AND prest_perc_client IS Confiable THEN conf_level IS Algo confiable |

| 10 |

IF client_perc_res IS Negativo AND client_perc_conf IS Negativo AND prest_perc_client IS Muy confiable THEN conf_level IS Nada confiable |

| 11 |

IF client_perc_res IS Neutral AND client_perc_conf IS Negativo AND prest_perc_client IS Muy confiable THEN conf_level IS Algo confiable |

| 12 |

IF client_perc_res IS Positivo AND client_perc_conf IS Negativo AND prest_perc_client IS Muy confiable THEN conf_level IS Algo confiable |

| 13 |

IF client_perc_res IS Negativo AND client_perc_conf IS Neutral AND prest_perc_client IS Nada confiable THEN conf_level IS Nada confiable |

| 14 |

IF client_perc_res IS Neutral AND client_perc_conf IS Neutral AND prest_perc_client IS Nada confiable THEN conf_level IS Nada confiable |

| 15 |

IF client_perc_res IS Positivo AND client_perc_conf IS Neutral AND prest_perc_client IS Nada confiable THEN conf_level IS Nada confiable |

| 16 |

IF client_perc_res IS Negativo AND client_perc_conf IS Neutral AND prest_perc_client IS Algo confiable THEN conf_level IS Nada confiable |

| 17 |

IF client_perc_res IS Neutral AND client_perc_conf IS Neutral AND prest_perc_client IS Algo confiable THEN conf_level IS Algo confiable |

| 18 |

IF client_perc_res IS Positivo AND client_perc_conf IS Neutral AND prest_perc_client IS Algo confiable THEN conf_level IS Algo confiable |

| 19 |

IF client_perc_res IS Negativo AND client_perc_conf IS Neutral AND prest_perc_client IS Confiable THEN conf_level IS Algo confiable |

| 20 |

IF client_perc_res IS Neutral AND client_perc_conf IS Neutral AND prest_perc_client IS Confiable THEN conf_level IS Confiable |

| 21 |

IF client_perc_res IS Positivo AND client_perc_conf IS Neutral AND prest_perc_client IS Confiable THEN conf_level IS Confiable |

| 22 |

IF client_perc_res IS Negativo AND client_perc_conf IS Neutral AND prest_perc_client IS Muy confiable THEN conf_level IS Algo confiable |

| 23 |

IF client_perc_res IS Neutral AND client_perc_conf IS Neutral AND prest_perc_client IS Muy confiable THEN conf_level IS Muy confiable |

| 24 |

IF client_perc_res IS Positivo AND client_perc_conf IS Neutral AND prest_perc_client IS Muy confiable THEN conf_level IS Muy confiable |

| 25 |

IF client_perc_res IS Negativo AND client_perc_conf IS Positivo AND prest_perc_client IS Nada confiable THEN conf_level IS Nada confiable |

| 26 |

IF client_perc_res IS Neutral AND client_perc_conf IS Positivo AND prest_perc_client IS Nada confiable THEN conf_level IS Nada confiable |

| 27 |

IF client_perc_res IS Positivo AND client_perc_conf IS Positivo AND prest_perc_client IS Nada confiable THEN conf_level IS Algo confiable |

| 28 |

IF client_perc_res IS Negativo AND client_perc_conf IS Positivo AND prest_perc_client IS Algo confiable THEN conf_level IS Algo confiable |

| 29 |

IF client_perc_res IS Neutral AND client_perc_conf IS Positivo AND prest_perc_client IS Algo confiable THEN conf_level IS Algo confiable |

| 30 |

IF client_perc_res IS Positivo AND client_perc_conf IS Positivo AND prest_perc_client IS Algo confiable THEN conf_level IS Algo confiable |

| 31 |

IF client_perc_res IS Negativo AND client_perc_conf IS Positivo AND prest_perc_client IS Confiable THEN conf_level IS Algo confiable |

| 32 |

IF client_perc_res IS Neutral AND client_perc_conf IS Positivo AND prest_perc_client IS Confiable THEN conf_level IS Confiable |

| 33 |

IF client_perc_res IS Positivo AND client_perc_conf IS Positivo AND prest_perc_client IS Confiable THEN conf_level IS Muy confiable |

| 34 |

IF client_perc_res IS Negativo AND client_perc_conf IS Positivo AND prest_perc_client IS Muy confiable THEN conf_level IS Algo confiable |

| 35 |

IF client_perc_res IS Neutral AND client_perc_conf IS Positivo AND prest_perc_client IS Muy confiable THEN conf_level IS Confiable |

| 36 |

IF client_perc_res IS Positivo AND client_perc_conf IS Positivo AND prest_perc_client IS Muy confiable THEN conf_level IS Muy confiable |

Fuente: elaboración propia

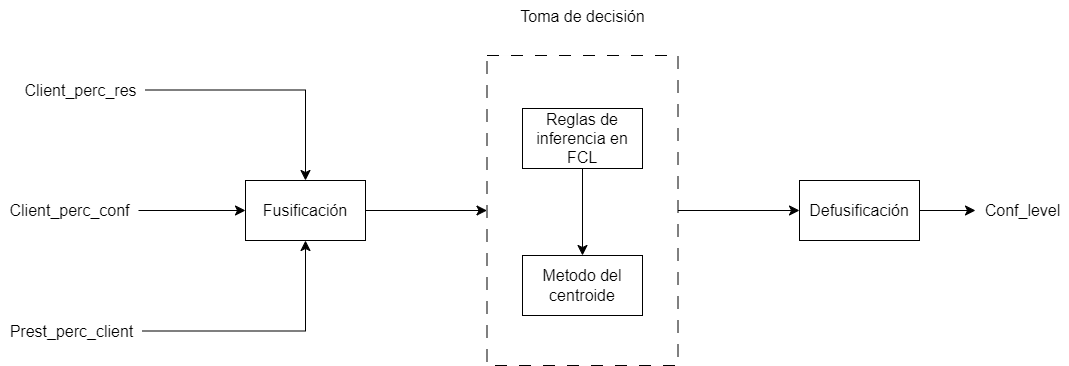

Finalizado este proceso, se continúa con la etapa “defusificación”, en la cual se convierte el valor difuso resultante de aplicar las reglas de inferencias y se convierte en un valor numérico mediante el método de centro de gravedad (centroid method), este valor numérico representa el nivel de percepción de la confiabilidad del cliente. Este sistema de fusificación y defusificación se puede ver representado en la figura 6.

Fig. 6. Sistema difuso propuesto.

Fuente: Elaboración propia.

Por último, en la etapa “informe”, se finaliza el proceso al generar un reporte de con todos los niveles de percepción, de las reglas de inferencia y de la información del prestatario.

Continuando con la metodología, en la fase Desarrollar, se seleccionaron en primer lugar un conjunto de técnicas y tecnologías a utilizarse en la implementación de la herramienta. Luego de lo anterior, se procedió con la construcción de la herramienta utilizando el lenguaje Java, haciendo uso de la librería JFuzzyLogic para la implementación y definición de las funciones de membresía y reglas de inferencias establecidas, así como de la librería commons-math para la realización de los cálculos. También se usó la librería de javacsv para el procesamiento de las encuestas realizadas a los prestamistas sobre su opinión de confiabilidad de los prestatarios a analizar y de los prestatarios sobre su autopercepción de confiabilidad y responsabilidad con los pagos. Del mismo modo, se utilizó también un script de Python que contiene la implementación de la librería Paralleldots la cual es responsable de realizar el análisis de polaridad en las respuestas obtenidas en los cuestionarios. Adicionalmente se utilizó la librería de itextpdf para la generación de los reportes en formato pdf, así como la librería jfreechart para la generación de gráficos y la librería JTattoo para la interfaz de la herramienta.

Se finalizó con la fase de la metodología Probar, al conformar un dataset mediante Google forms con respuestas a un cuestionario por parte de clientes financieros de la ciudad de Cartagena. A partir del dataset conformado se realizó un caso de estudio para verificar el correcto funcionamiento de la herramienta diseñada y realizar un análisis de los resultados obtenidos.

3. RESULTADOS

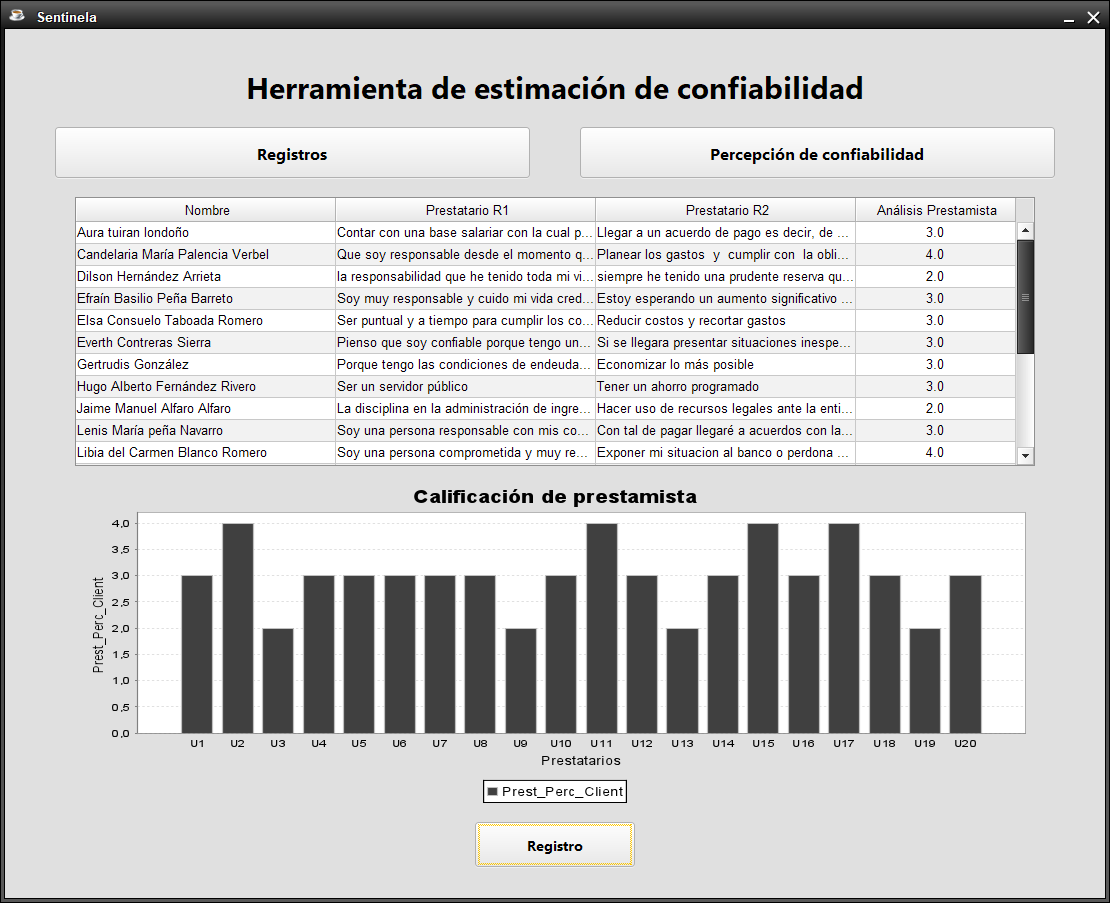

En esta sección se muestran los resultados obtenidos en la presente investigación, lo cual incluye las interfaces de la herramienta difusa propuesta y los resultados obtenidos del estudio realizado. La implementación de la herramienta para la estimación de la confiabilidad de potenciales clientes financieros fue desarrollada en el lenguaje de programación Java, y cuenta con dos vistas a saber: la vista de registro y la vista de percepción de confiabilidad. A lo largo de esta sección se explicará cómo están compuestas estas vistas y su funcionamiento. Al iniciar la herramienta se visualiza la vista de registros como se puede observar en la figura 7, esta vista se encuentra compuesta por una tabla donde se almacenan los datos, una gráfica que representa el grado de confianza del prestamista hacia el prestatario y un botón con el nombre “Registro”.

Fig. 7. Vista principal de la herramienta.

Fuente: Elaboración propia.

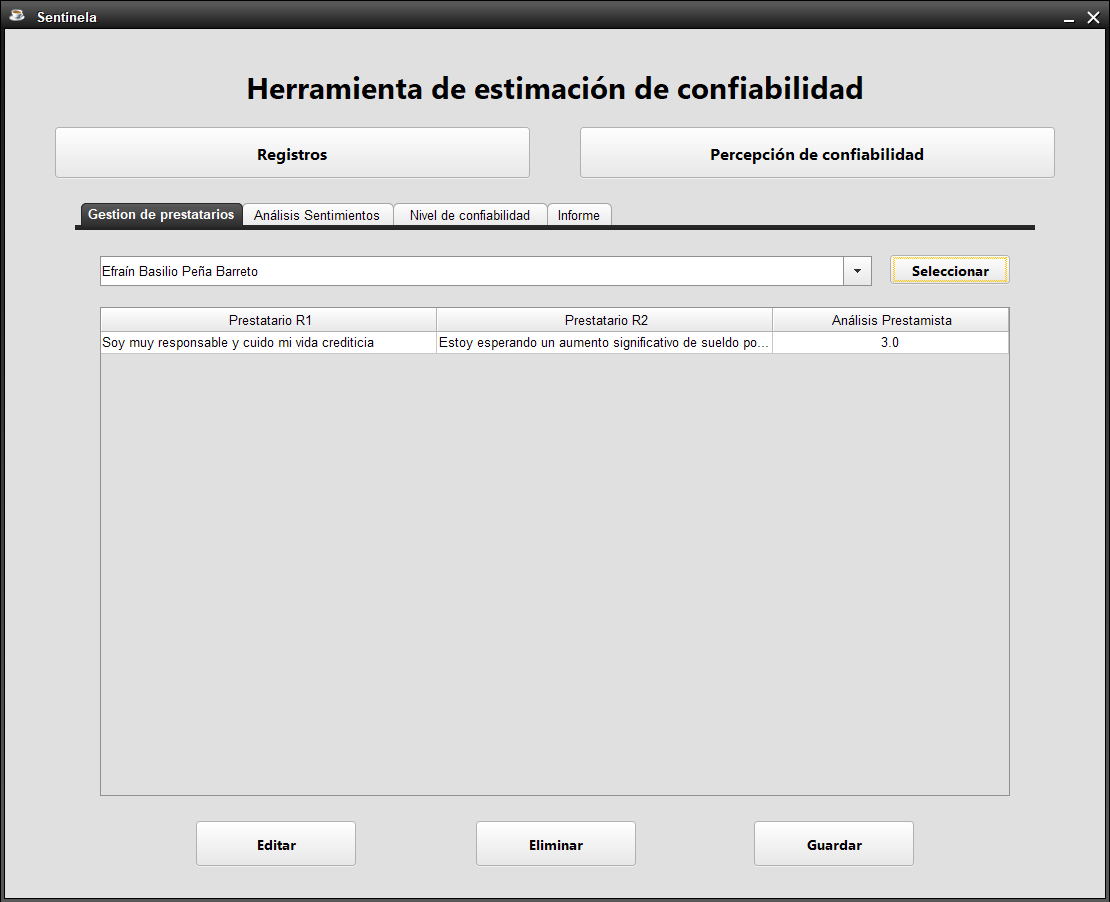

Continuado con la descripción de la figura 7, se observa que la tabla presenta la siguiente estructura, la primera columna muestra el nombre del prestatario, seguido de las columnas “Prestatario R1” y “Prestatario R2”, en donde se almacena las respuestas de los prestatarios respecto a su percepción de confianza y su responsabilidad con el pago de deudas respectivamente. Finalmente, la columna “Análisis de Prestamista” contiene la calificación que da el prestamista sobre su percepción de confianza del prestatario. Una vez cargados los datos, el prestamista se dirige a la vista “Percepción de confiabilidad” como se ve en la figura 8, la cual se divide en 4 pestañas las cuales son: “Gestión de prestatarios”, “Análisis de Sentimientos”, “Nivel de confiabilidad” e “Informe”.

Fig. 8. Pestaña “Gestión de prestatarios” de la herramienta.

Fuente: Elaboración propia.

En esta vista presentada en la figura 8, se observa una lista desplegable que contiene el nombre de los prestamistas registrados, seguido a esta se encuentra el botón “Seleccionar” el cual permite fijar al prestatario para realizar los procesos de gestión y análisis de sentimientos. En la parte inferior de la pestaña gestión de prestatarios se ubican los botones de editar y eliminar los cuales permiten respectivamente actualizar la información del prestatario y eliminar su registro. Finalmente, el botón guardar actualiza la persistencia de los registros del prestatario. Para realizar el análisis de sentimientos, el prestamista selecciona al prestatario y se dirige a la vista presentada en la figura 9.

Fig. 9. Pestaña “Análisis de sentimientos” de la herramienta.

Fuente: Elaboración propia.

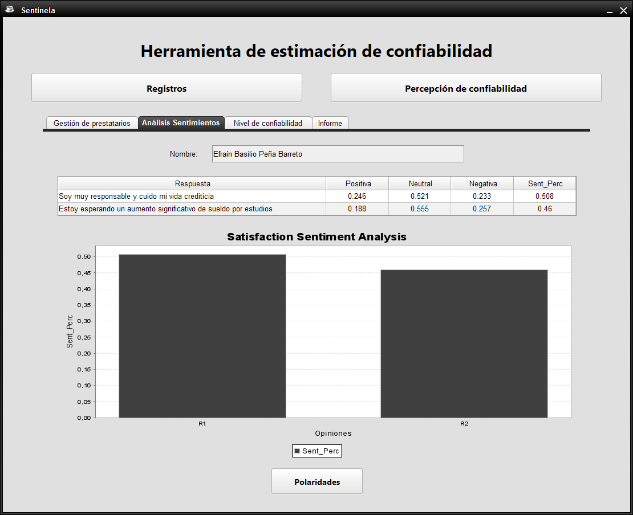

En la pestaña “Análisis de Sentimientos” como se observa en la figura 9, se calculan las polaridades (positiva, negativa y neutra) presentes en las respuestas del prestatario. Con estas polaridades y haciendo uso de la ecuación 1 se identifica la percepción del sentimiento (Sent_Perc) que poseen cada respuesta. La información anterior es mostrada en la tabla de la figura 9 junto a las respuestas del prestatario. Adicionalmente se muestra la gráfica del grado de satisfacción del análisis de sentimientos, en ella se observa los valores compuestos de las emociones encontradas en las respuestas del prestatario. Con los datos obtenidos en el análisis de sentimientos se procede a obtener el nivel de confianza que presenta el prestatario, para lo cual se selecciona la pestaña Nivel de Confiabilidad como se ve en la figura 10.

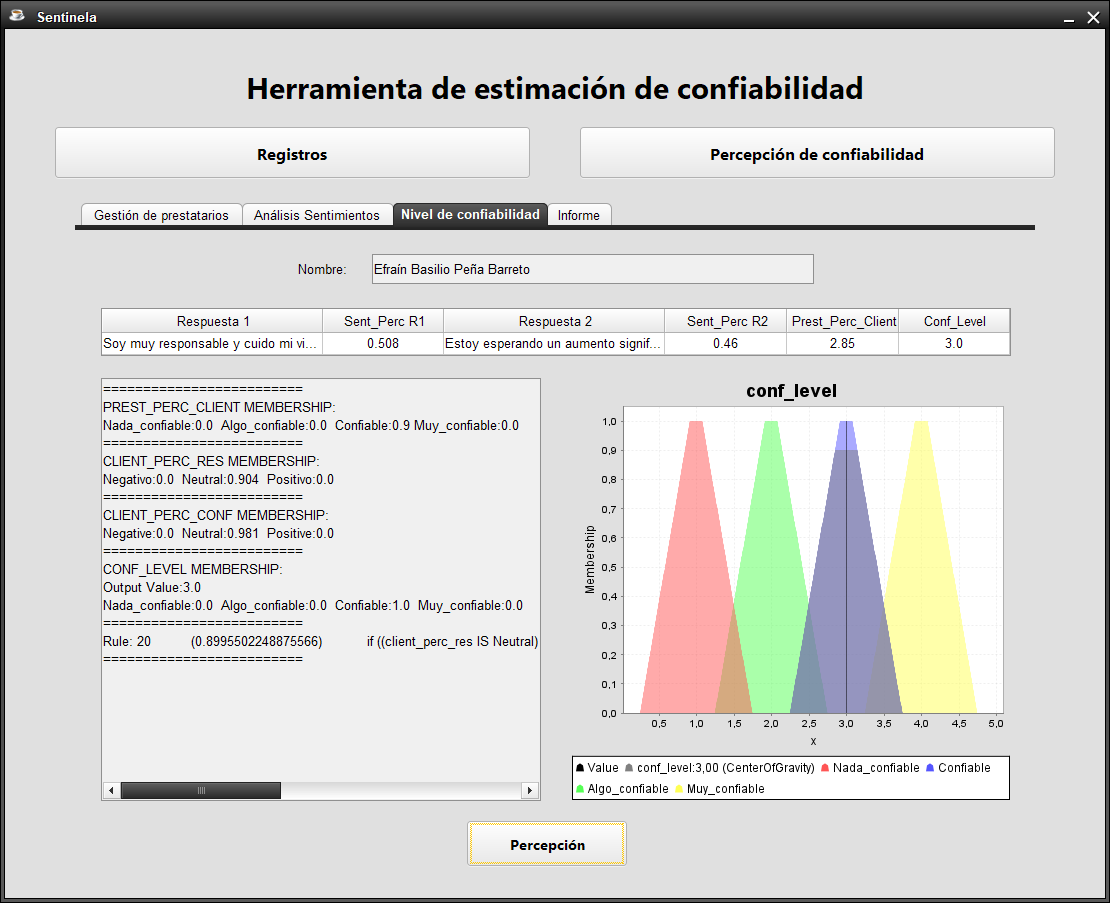

Fig. 10. Pestaña “Nivel de confiabilidad” de la herramienta.

Fuente: Elaboración propia.

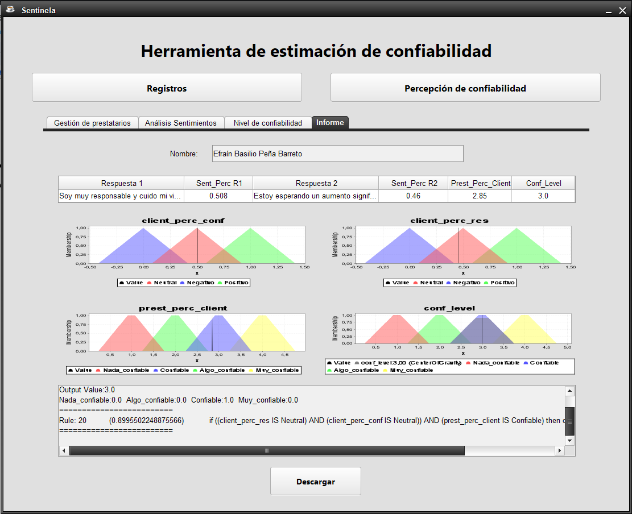

En la pestaña “Nivel de Confiabilidad” presentada en la figura 10 se realiza el proceso de estimación del nivel de confiabilidad del prestatario, esto mediante el uso de la lógica difusa y las reglas de inferencias presentadas en la tabla 1, obteniendo de esta forma la estimación del grado de confiabilidad del prestatario. Finalmente, el prestamista puede visualizar y descargar un informe o reporte con toda la información del prestatario, tal como se aprecia en la figura 11.

Fig. 11. Pestaña “Nivel de confiabilidad” de la herramienta.

Fuente: Elaboración propia.

3.1. Caso de estudio

Para validar la funcionalidad del sistema difuso propuesto, fue desarrollado un caso de estudio, en el cual se recopilaron un conjunto de datos correspondientes a un total de 20 prestatarios de la ciudad de Cartagena, los cuales son presentados en la tabla 2 conformada por 6 columnas (“User”, "PPC", "CPR", "CPC", "CL" y "Rules"). La columna “User” corresponde al identificador del prestatario analizado, en la columna "PPC" ("prest_perc_client") se encuentran registrados los valores del grado de confianza percibidos por el prestamista hacia el prestatario. En las columnas “CPR” ("client_perc_res") y “CPC” ("client_perc_conf") se visualizan los resultados del análisis de sentimientos que se realizó a las respuestas del prestamista referente a su autopercepción de confiabilidad y su grado de responsabilidad frente a los pagos respectivamente. En la columna “CL” (“conf_level”) se observa el nivel de confianza arrojado por la herramienta y finalmente en la columna “Rules” se presentan las reglas que se activaron para determinar el nivel de confiabilidad del prestatario.

Tabla 2: Resultados del caso del estudio

| User |

PPC |

CPR |

CPC |

CL |

Rules |

| 1 |

2,92 |

0,701 |

0,536 |

3,000 |

Rule 20

(0,518)

Rule 32

(0,282) |

| 2 |

3,62 |

0,544 |

0,500 |

3,719 |

Rule 20

(0,195)

Rule 23

(0,555) |

| 3 |

2,40 |

0,500 |

0,535 |

2,319 |

Rule 17

(0,525)

Rule 20

(0,225) |

| 4 |

2,85 |

0,500 |

0,500 |

3,000 |

Rule 20

(0,900) |

| 5 |

2,69 |

0,676 |

0,57 |

2,850 |

Rule 17

(0,090)

Rule 20

(0,578)

Rule 29

(0,090)

Rule 32

(0,224) |

| 6 |

2,54 |

0,574 |

0,666 |

2,571 |

Rule 17

(0,315)

Rule 18

(0,198)

Rule 20

(0,435)

Rule 21

(0,198) |

| 7 |

3,08 |

0,500 |

0,500 |

3,000 |

Rule 20

(1,000) |

| 8 |

2,77 |

0,565 |

0,537 |

3,000 |

Rule 20

(0,780) |

| 9 |

2,23 |

0,596 |

0,500 |

2,000 |

Rule 17

(0,770)

Rule 29

(0,030) |

| 10 |

3,08 |

0,500 |

0,614 |

3,000 |

Rule 20

(0,726)

Rule 21

(0,074) |

| 11 |

3,46 |

0,53 |

0,648 |

3,429 |

Rule 20

(0,435)

Rule 21

(0,155)

Rule 23

(0,315)

Rule 24

(0,155) |

| 12 |

3,08 |

0,581 |

0,500 |

3,000 |

Rule 20

(0,806) |

| 13 |

2,10 |

0,577 |

0,312 |

1,665 |

Rule 16

(0,251)

Rule 17

(0,549) |

| 14 |

2,85 |

0,500 |

0,494 |

3,000 |

Rule 20

(0,900) |

| 15 |

3,31 |

0,505 |

0,543 |

3,139 |

Rule 20

(0,660)

Rule 23

(0,090) |

| 16 |

3,08 |

0,328 |

0,500 |

2,709 |

Rule 8

(0,213)

Rule 20

(0,587) |

| 17 |

3,23 |

0,500 |

0,500 |

3,000 |

Rule 20

(0,780) |

| 18 |

2,85 |

0,670 |

0,555 |

3,000 |

Rule 20

(0,592)

Rule 32

(0,208) |

| 19 |

2,09 |

0,532 |

0,500 |

2,000 |

Rule 17

(0,923) |

| 20 |

2,38 |

0,594 |

0,429 |

2,281 |

Rule 17

(0,555)

Rule 20

(0,195)

Rule 29

(0,026)

Rule 30

(0,026) |

Fuente: elaboración propia

De acuerdo a los resultados obtenidos del caso de estudio, se observa que 14 prestatarios fueron clasificados en la categoría “Confiable”, 5 prestatarios fueron considerados “Algo confiable” y solo un prestatario fue clasificado como “Muy confiable”. Adicionalmente se encontró que los valores de client_perc_res se mantienen en un rango promedio cercano al 0,549 y los valores de clien_perc_conf fueron cercanos al valor promedio 0,522, estos valores indican que los prestatarios tienen una moderada autopercepción de confianza y responsabilidad para los pagos. Finalmente se observó que la herramienta tiende a estar de acuerdo con la calificación del prestamista experto, obteniendo niveles de confiabilidad cercanos a los arrojados por el prestatario, pero con pequeñas variaciones las cuales permiten evidenciar la pertinencia de la herramienta al evaluar la confiabilidad de los prestatarios desde sus opiniones.

4. CONCLUSIONES

Este artículo aborda la necesidad de evaluar la confiabilidad de potenciales clientes financieros en el momento de concesión de préstamos, proponiendo una contribución en la automatización y simplificación de este proceso. El enfoque propuesto utiliza análisis de sentimientos para determinar las polaridades y reúne las percepciones en las respuestas de los solicitantes de préstamos junto con la estimación de confianza por parte del prestamista como entradas al sistema, para luego empleando un sistema de lógica difusa que utiliza las 3 entradas mencionadas y 36 reglas de inferencia genera una salida equivalente a la estimación del nivel de confianza del prestatario. Es importante resaltar que la solución presentada en este artículo no busca reemplazar el método tradicional empleado por los prestamistas informales en Cartagena para tomar decisiones sobre la confianza en nuevos clientes. En cambio, se concibe como un complemento que aumenta la seguridad del prestamista en la toma de decisiones, enriqueciendo el proceso existente.

Para implementar el enfoque de la investigación esta herramienta fue desarrollada en Java y emplea un script de Python para analizar sentimientos mediante la librería Paralleldots. Las polaridades identificadas, junto con la fórmula de puntuación compuesta de VADER, establecen la percepción de sentimientos en las respuestas del prestatario. Estos valores, combinados con la percepción de confianza del prestamista, se convierten en entradas que se fuzzifican para formar un conjunto difuso de estimación del grado de confianza. Finalmente, mediante reglas de inferencia, se defuzifica este conjunto difuso para obtener el nivel de confianza del prestatario. Todo este proceso de fuzzificación y defusificación es logrado mediante la librería JFuzzyLogic de Java.

En el caso de estudio desarrollado con los 20 prestatarios evaluados, se observó que la herramienta tiende a estar de acuerdo con la calificación del prestamista experto, obteniendo niveles de confiabilidad cercanos a los esperados por el prestamista, pero con pequeñas variaciones las cuales permiten evidenciar la pertinencia de la herramienta al evaluar la confiabilidad de los prestatarios desde sus opiniones.

Al comparar este trabajo investigativo con similares

, el cual es un trabajo que se enfoca en la determinación de los niveles de satisfacción en los test de usabilidad, se encuentra que la utilización de la lógica difusa y el análisis de sentimientos hacen buena combinación al momento de evaluar datos subjetivos y en la determinación de niveles de percepción. Ambas investigaciones usan un patrón metodológico similar, aunque se enfocan en contextos distintos, pero obteniendo resultados igualmente satisfactorios, por lo que se podría esperar que se realicen más investigaciones utilizando este patrón de análisis de sentimientos más lógica difusa para la determinación de niveles de percepción en otras áreas como investigación social, opinión pública, educación, entre otros. Y como trabajo futuro derivado de la presente investigación, se propone la implementación de la tecnología de transcripción de voz a texto para hacer que la toma de respuestas en las entrevistas estructuradas sea más fluida y así obtener respuestas más sinceras de parte de los prestatarios para su análisis posterior.

REFERENCIAS

[1] V. Gómez, C. Posada, F. Barrera, and J. Eduardo, “Factores predictores de bienestar subjetivo en una muestra colombiana,” Rev Latinoam Psicol, vol. 39, no. 2, pp. 311–325, 2007, Accessed: Aug. 22, 2023. [Online]. Available:

http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S0120-05342007000200008&lng=en&nrm=iso&tlng=es

[2] M. T. Celis Gálvez, J. F. Jaramillo Salazar, and O. A. Jiménez, “¿Cuál es la brecha de la calidad educativa en Colombia en la educación media y en la superior?,” Manizales, Nov. 2012.

[3] L. Patiño Garzón and A. M. Cardona Pérez, “Revisión de algunos estudios sobre la deserción estudiantil universitaria en Colombia y Latinoamérica,” Theoria, vol. 21, no. 1, pp. 9–20, 2012.

[4] J. F. Martin Calvo, “Calidad educativa en la educación superior colombiana: una aproximación teórica,” Sophia, vol. 14, no. 2, Universidad La Gran Colombia, pp. 4–14, Jul. 31, 2018. doi:

10.18634/SOPHIAJ.14V.2I.799.

[5] C. Parrales Ramos, “Análisis del índice de morosidad en la cartera de créditos del iece-guayaquil y propuesta de mecanismos de prevención de morosidad y técnicas eficientes de cobranzas,” 2013. Accessed: Aug. 27, 2023. [Online]. Available:

http://dspace.ups.edu.ec/handle/123456789/5322

[6] J. Echeverria, “La educación como acontecimiento ético,” vol. 1, 2015, pp. 145–147. Accessed: Aug. 10, 2022. [Online]. Available:

https://www.redalyc.org/pdf/4030/403041714016.pdf

[7] Infobae, “Fedesarrollo alertó sobre la calidad educativa en Colombia: aunque hay mayor cobertura hay menor desempeño - Infobae.” Accessed: Oct. 11, 2022. [Online]. Available:

https://www.infobae.com/america/colombia/2022/06/07/fedesarrollo-alerto-sobre-la-calidad-educativa-en-colombia-aunque-hay-mayor-cobertura-hay-menor-desempeno/

[8] P. Ortega Valencia and M. C. Herrera, “Memorias de la violencia política y formación ético-política de jóvenes y maestros en Colombia.” Accessed: Aug. 09, 2022. [Online]. Available:

http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S0120-39162012000100006

[9] A. P. Quintero Rodríguez and D. Mendoza, “La corrupción: de la malicia indígena a la legalidad en el estado,” 2016.

[10] D. J. Pacheco-Bernal, S. D. Segovia-Baquero, and A. M. Yaruro-Jaime, “Vulnerabilidades financieras de los hogares en Colombia,” Borradores de Economia, Nov. 2017, doi:

10.32468/BE.1026.

[11] F. C. Ramírez, “Determinantes de la morosidad de la cartera de microcrédito en Colombia,” Borradores de Economia, Jul. 2016, doi:

10.32468/BE.951.

[12] S. Montes, “Colombia tiene a los ciudadanos con mayor morosidad en América Latina.” Accessed: Oct. 11, 2022. [Online]. Available:

https://www.larepublica.co/globoeconomia/colombia-tiene-a-los-ciudadanos-con-mayor-morosidad-en-america-latina-2792456

[13] El Tiempo, “Morosos: entérese de quiénes son los que le deben al estado colombiano más de 117 billones de pesos - Sectores - Economía - ELTIEMPO.COM.” Accessed: Oct. 11, 2022. [Online]. Available:

https://www.eltiempo.com/economia/sectores/morosos-enterese-de-quienes-son-los-que-le-deben-al-estado-colombiano-mas-de-117-billones-de-pesos-570427

[14] F. Hinestrosa and F. Hinestrosa, “Notas sobre la responsabilidad por incumplimiento de las obligaciones,” Revista de Derecho Privado, no. 36, pp. 5–25, 2019, doi:

10.18601/01234366.N36.0.

[15] M. E. C. López, “La ley colombiana de pago en plazos justos y el contexto de su expedición,” Revista e-mercatoria, vol. 21, no. 2, pp. 3–37, Apr. 2023, doi:

10.18601/16923960.V21N2.01.

[16] M. A. Cuchuñaupa, I. Daniel, and V. Ccalla, “Morosidad: Un alarmante problema financiero,” Universidad Peruana Unión, Dec. 2019, Accessed: Aug. 27, 2023. [Online]. Available:

https://repositorio.upeu.edu.pe/handle/20.500.12840/2479

[17] M. Golman, M. Bekerman, M. Golman, and M. Bekerman, “¿Qué determina la morosidad en las microfinanzas? El caso de la Asociación Civil Avanzar,” Probl Desarro, vol. 49, no. 195, pp. 127–151, Oct. 2018, doi:

10.22201/IIEC.20078951E.2018.195.62527.

[18] L. A. Meneses Cerón and R. A. Macuacé Otero, “Valoración y riesgo crediticio en Colombia,” Revista finanzas y política económica, vol. 3, no. 2, pp. 65–82, 2011.

[19] P. A. Cardona Hernández, “Aplicación de árboles de decisión en modelos de riesgo crediticio,” Rev Colomb Estad, vol. 27, pp. 139–151, 2004.

[20] A. F. Uribe Prieto, “Diseño de contratos de crédito para las personas no bancarizadas en Colombia,” Universidad de la Sabana, Chía, 2013.

[21] N. Gomez Antonio, “La evaluación crediticia y la morosidad de créditos comerciales en la financiera Confianza s.a.a.,” Universidad de Huánuco, UNIVERSIDAD DE HUÁNUCO, 2017. Accessed: Aug. 22, 2023. [Online]. Available:

http://localhost:8080/xmlui/handle/123456789/804

[22] P. Folgueiras Bertomeu, “La entrevista,” May 2016, Accessed: Aug. 27, 2023. [Online]. Available:

https://diposit.ub.edu/dspace/handle/2445/99003

[23] J. Carlos and S. Sande, “Análisis de sentimientos en Twitter,” 2018, Accessed: Aug. 27, 2023. [Online]. Available:

https://openaccess.uoc.edu/handle/10609/81435

[24] C. Arcila-Calderón, F. Ortega-Mohedano, J. Jiménez-Amores, and S. Trullenque, “Análisis supervisado de sentimientos políticos en español: clasificación en tiempo real de tweets basada en aprendizaje automático,” 2017, Accessed: Oct. 19, 2022. [Online]. Available:

https://revista.profesionaldelainformacion.com/index.php/EPI/article/view/epi.2017.sep.18/36488

[25] D. Guzmán and V. M. Castaño, “La lógica difusa en ingeniería: principios, aplicaciones y futuro,” Revista de Ciencia y Tecnología, vol. 24, no. 2, pp. 87–107, 2006, Accessed: Aug. 27, 2023. [Online]. Available:

https://revistas.ucr.ac.cr/index.php/cienciaytecnologia/article/view/2640

[26] G.-E. Chanchí-Golondrino, M.-A. Ospina-Alarcón, and F. Rico-Rodríguez, “Propuesta de un conjunto de recomendaciones de accesibilidad para mejorar el posicionamiento de portales web empresariales,” Revista Científica, vol. 45, no. 3, pp. 390–401, Sep. 2022, doi:

10.14483/23448350.19374.

[27] K. S. Pratt and H. R. Bright, “Design Patterns for Research Methods: Iterative Field Research,” 2009, Accessed: Oct. 01, 2022. [Online].

Available: www.aaai.org

[28] L. Ángela Guadalupe Canto de Gante, W. Elim Sosa González, J. Bautista Ortega, I. Judith Escobar Castillo, and A. Santillán Fernández, “Escala de Likert: Una alternativa para elaborar e interpretar un instrumento de percepción social,” Alta Tecnología y Sociedad, vol. 38, no. 1, 2020.

[29] E. Jacobs, “Mood: Harry Potter.” Accessed: Jun. 06, 2023. [Online]. Available:

https://erika-jacobs.com/post/mood-harry-potter/

[30] G. E. Chanchí-Golondrino, M. A. Ospina-Alarcón, and L. M. Sierra-Martínez, “Determination of the satisfaction attribute in usability tests using sentiment analysis and fuzzy logic,” International Journal of Computers, Communications and Control, vol. 18, no. 3, 2023, doi:

10.15837/ijccc.2023.3.4901.

1,

Ing. Alvaro Vega Yanes

1,

Ing. Alvaro Vega Yanes